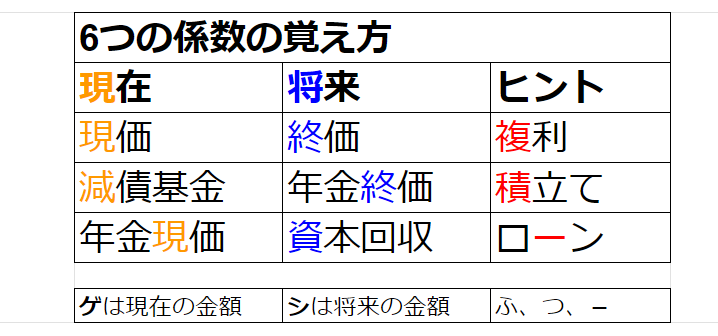

この表を覚えられたら大丈夫です。

私は無理でしたので計算することにしました。

ここでは、その考え方と計算方法について説明します。

計算といっても掛け算と割り算です。

大丈夫。

解き方の考え方が分かればどんな問題も解けるはずです。

内容が多いのでゆっくり読んでください。

①現価係数

年利2%で複利運用した場合、5年後に100万円にするために必要な元本は、下記の〈資料〉を利用して計算すると、()となる。

<資料> 利率(年率)2%・期間5年の各種係数

現価係数 0.906 終価係数 1.104 減債基金係数 0.192

1.920,000円 2.906,000円 3. 1,104,000円

1.運用なしで考えた場合

運用しない場合、5年後に100万円欲しいのなら5年前に100万円用意する必要がありますので、

100万円÷100万円=1

2.利息が付くため100万円より少ない金額になります

1より少ない係数を使用したいですね。

3.<資料>から探した係数「現価係数 0.906」を使用します

100万円×0.906=906,000円

よって正解は2 906,000円 です。

②終価係数

100万円を年利2%で複利運用した場合、5年後の元利合計額は、 下記の〈資料〉を利用して計算すると、()となる。

<資料> 利率(年率)2%・期間5年の各種係数

現価係数 0.906 終価係数 1.104 減債基金係数 0.192

1.920,000円 2.906,000円 3. 1,104,000円

1.運用なしで考えた場合

100万円は5年経っても100万円ですので、

100万円÷100万円=1

2.利息が付くため100万円より多い金額になります

1より多い係数を使用したいですね。

3.<資料>から探した係数「終価係数 1.104」を使用します

100万円×1.104=1,104,000円

よって正解は3 1,104,000円 です。

③減責基金係数

2018年9月 Aさん(50歳)は、現在から10年間、毎年一定額を積み立てて、老後資金として1,000万円を準備したいと考えている。この場合、必要となる毎年の積立金額は()である。なお、毎年の積立金は、利率(年率)2%で複利運用されるものとし、計算にあたっては下記の〈資料〉を利用するものとする。

<資料> 利率(年率)2%・期間10年の各種係数

現価係数 0.8203 減債基金係数 0.913 資本回収係数 0.1113

1.748,934円 2.820,300円 3.913,000円

10年で毎年一定額を積み立てて1000万円を準備したい。

1.運用なしで考えた場合

1000万円÷10年=100万円

毎年100万円必要。

この場合の数値は、

100万円÷1000万円=0.1

2.運用するため100万円より少ない金額になります

0.1より少ない係数を使用したいですね。

3.<資料>から探した係数「減責基金係数 0.0913」を使用します

1000万円×0.0913=913,000円

よって正解は3. 913,000円 です。

2020年1月 現在40歳のAさんが、60歳の定年時に、老後資金として2,000万円を準備するために、現在から20年間、毎年一定額を積み立てる場合、必要となる毎年の積立金額は()である。なお、毎年の積立金は、利率(年率)1%で複利運用されるものとし、計算にあたっては下記の〈資料〉を利用するものとする。

<資料> 利率(年率)1%・期間20年の各種係数

現価係数 0.8195 減債基金係数 0.0454 年金現価係数 18.0455

1.819,500円 2.908,000円 3.1,000,000円

20年で毎年一定額を積み立てて2000万円を準備したい。

1.運用なしで考えた場合

2000万円÷20年=100万円

毎年100万円必要。

この場合の数値は、

100万円÷2000万円=0.05

2.運用するため100万円より少ない金額になります

0.05より少ない係数を使用したいですね。

3.<資料>から探した係数「減責基金係数 0.0454」を使用します

2000万円×0.0454=908,000円

よって正解は2 908,000円 です。

あと半分です。

④年金終価係数

2013年1月 利率(年率)2%で複利運用しながら10年間にわたって毎年500,000円ずつ積み立てた場合の10年後の元利合計額は、下記の〈資料〉を利用して計算すると、()となる。

<資料> 利率(年率)2%・期間10年の各種係数

終価係数 1.2190 年金現価係数 8.9826 年金終価係数 10.9497

1.4,491,300円 2.5,474,850円 3.6,095,000円

1.運用なしで考えた場合

50万円を10年で積み立てるとすると、

50万円÷10年=500万円

この場合の数値は、

500万円÷50万円=10

2.利息が付くため500万円より多い金額になります

10より多い係数を使用したいですね。

3.<資料>から探した係数「年金終価係数 10.9497」を使用します

50万円×10.9497=5,474,850円

よって正解は2 5,474,850円 です。

⑤年金現価係数

2016年1月 利率(年率)3%の複利で6年間にわたって毎年40万円を返済する計画により、自動車ローンを組む場合、借入可能額は、()となる。なお、計算にあたっては下記の〈資料〉を利用するものとする。

<資料> 利率(年率)3%・期間6年の各種係数

年金現価係数 5.4172 年金終価係数 6.4684 終価係数 1.1941

1.2,166,880円 2.2,587,360円 3.2,865,840円

ローンなので借入可能額は現在のお金になります。

1.利息なしで考えた場合

40万円を6年で返済するなら、

40万円×6年=240万円

240万円まで借り入れ可能。

この場合の数値は、

240万円÷40万円=6

2.利息が付くため利息分を減らさないといけません

なので40万円より少ない金額になります。

6より少ない係数を使用したいですね。

3.<資料>から探した係数「年金現価係数 5.4172」を使用します

40万円×5.4172=2,166,880円

よって正解は1 2,166,880円 です。

2014年9月 利率(年率)2%で複利運用しながら、毎年40万円を20年間にわたって受け取る場合に必要な原資は、下記の〈資料〉の係数を使用して算出すれば、()となる。

<資料> 利率(年率)2%・期間20年の各種係数

現価係数 0.6730 年金終価係数 24.2974 年金現価係数 16.3514

1.5,384,000円 2.6,540,560円 3.9,718,960円

1.運用なしで考えた場合

毎年40万円を20年受け取ると、

40万円×20年=800万円

原資は800万円必要になる。

この場合の数値は、

800万円÷40万円=20

2.運用するため利息分を減らさないといけません

なので800万円より少ない金額になります。

20より少ない係数を使用します。

3.<資料>から探した係数「年金現価係数 16.3514」を使用します

40万円×16.3514=6,540,560円

よって正解は2 6,540,560円 です。

⑥資本回収係数

2021年1月 借入金額300万円、利率(年率・複利)3%、返済期間5年、元利均等返済でローンを組む場合、毎年の返済額は、下記の<資料>の係数を使用して算出すると、()である。

<資料> 利率(年率)2%・期間10年の各種係数

終価係数 1.1593 減債基金係数 0.1884 資本回収係数 0.2184

1.565,200円 2.655,200円 3.695,580円

1.利息なしで考えた場合

300万円を5年で元利均等返済すると、

300万円÷5年=60万円

毎年60万円返済する。

この場合の数値は、

60万円÷300万円=0.2

2.利息が付くため60万円より多い金額になります

0.2より多い係数を使用したいですね。

3.<資料>から探した係数「資本回収係数 0.2184」を使用します

300万円×0.2184=655,200円

よって正解は2 655,200円 です。

2019年9月 元金3,000万円を利率(年率)1%で複利運用しながら、15年間にわたって毎年均等に取り崩して受け取る場合、毎年の受取金額は()である。なお、計算にあたっては下記<資料>の係数を使用して算出するものとする。

<資料> 利率(年率)2%・期間10年の各種係数

終価係数 1.1620 減債基金係数 0.0621 資本回収係数 0.0721

1.1,863,000円 2.2,163,000円 3.2,322,000円

1.運用なしで考えた場合

3000万円を15年毎年均等に取り崩すと

3000万円÷15年=20万円

毎年20万円受け取れる。

この場合の数値は、

200万円÷3000万円=0.0666

2.運用するため200万円より多い金額になります

0.0066より多い係数を使用したいですね。

3.<資料>から探した係数「資本回収係数 0.0721」を使用します

3000万円×0.0721=2,163,000円

よって正解は2 2,163,000円 です。

お疲れ様でした。